國內有色金(jīn)屬行業延續向好趨勢 |

[ 信息發布:本站 | 發(fā)布時間:2022-04-24 | 瀏覽:13986 ] |

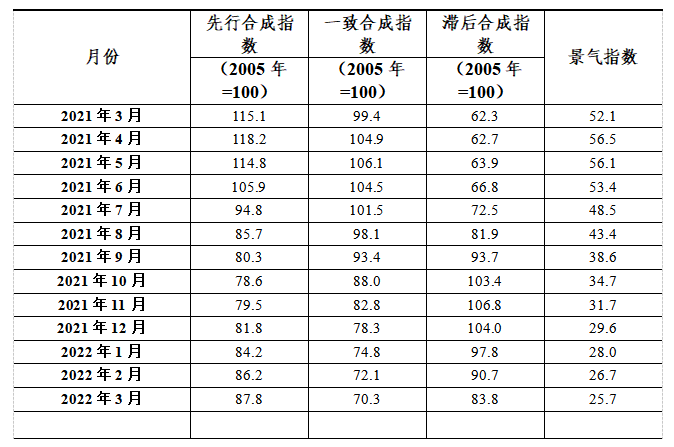

中(zhōng)國有色金(jīn)屬產業月度景氣指數報告 2022年3月 中(zhōng)國有色金屬工業協會(huì) 2022年3月,中(zhōng)國有色金屬產業景氣指數為25.7,較(jiào)上月回落1個點;先行指數87.8,較上月上(shàng)升1.6個點;一致指數為70.3,較上月回落1.8個點。數據(jù)顯示,先行(háng)指數出現回升,產業景氣指數連續回落,但仍在 “正常”區(qū)間運行。 2021年3月至2022年3月有(yǒu)色金屬產業景氣指數

1、產業景氣指(zhǐ)數持續回落,但仍在“正常”區間運行 2022年3月,中國有色(sè)金屬產業景氣指數為(wéi)25.7,較上(shàng)月回落1個點,總體看,本月景氣指數在 “正常”區間連續回落。 在構成有色金屬產業(yè)景氣指數的12項指標(biāo)中,LMEX指數、M2、汽車產量、家(jiā)電(diàn)產量、有色金屬固定資產月投資額、有色金屬進口額、十種有色(sè)金屬產量、營業收入、利潤總(zǒng)額及有色金屬出口額等10項指標(biāo)位於“正常(cháng)”區間;商品房銷售麵積發電量等共2項(xiàng)指標位於“偏(piān)冷”區間(jiān)。

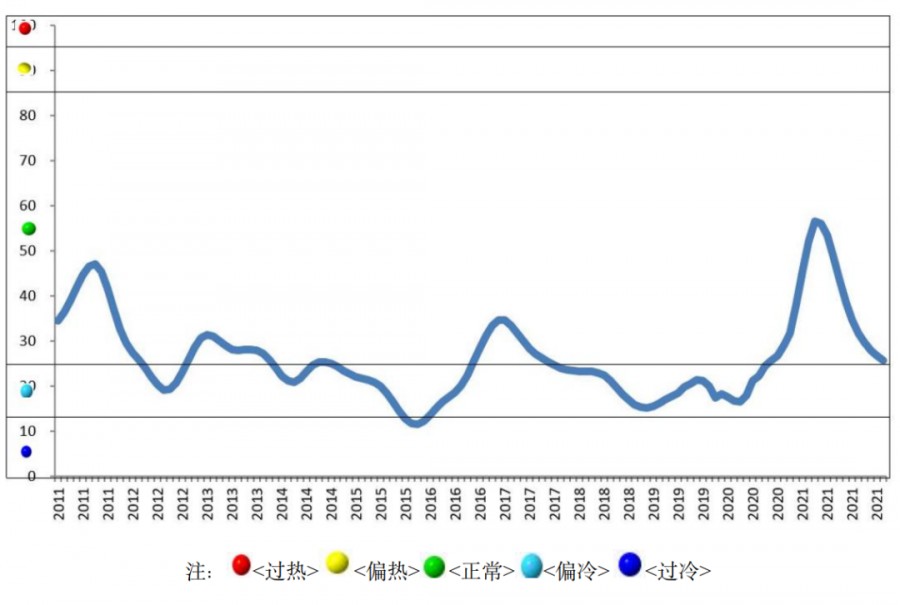

圖1 中國有(yǒu)色金屬產業景氣指數趨勢圖

圖2 中國有色(sè)金屬產(chǎn)業景氣燈號圖 2、先行合成指數出現回升 2022年3月先行指數87.8,較上月上升1.6個(gè)點。在構成有色(sè)金屬產業先行指數的7個指標中,LMEX指數、M2、汽(qì)車產量、家(jiā)電(diàn)產量、有色金屬固定資產月投資額及有色金屬進(jìn)口額等6項(xiàng)指標均位於“正常”區間,僅商品房銷售麵積1項指標位於“偏冷”區間。經季(jì)節調整後,同比(bǐ)來看,除商品(pǐn)房銷售麵積和家電產量等2項指標出現回落,其中商品房銷(xiāo)售麵積回落較大,降幅接近29%,其餘大部分指標均增長,增幅較大的有LMEX指(zhǐ)數、有色金屬固定資產月投資額和汽車產量,增幅分別是28.3%、10.3%和10.1%。

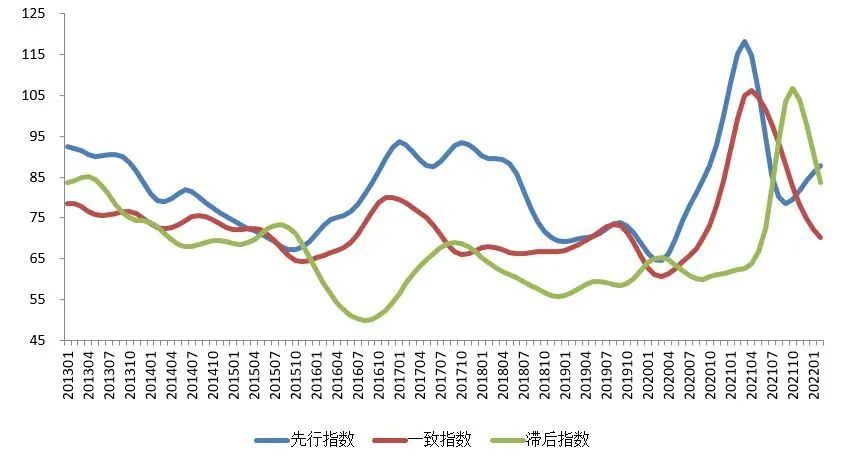

圖3 中國有色金屬產業合成指數(shù)曲線 3、常用有色金屬冶煉生(shēng)產仍在平穩運行 經(jīng)季(jì)節調整,2022年3月份(fèn)十種有色金屬產量指(zhǐ)數為534.6萬(wàn)噸,同比回落2.6%,環比上升0.8%。常(cháng)用有色金屬中除精銅同比增長(zhǎng)4.5%外,原鋁、精鉛和精鋅的冶煉產量同比均有所回落(luò),降幅分別1.4%、0.1%和1.8%。

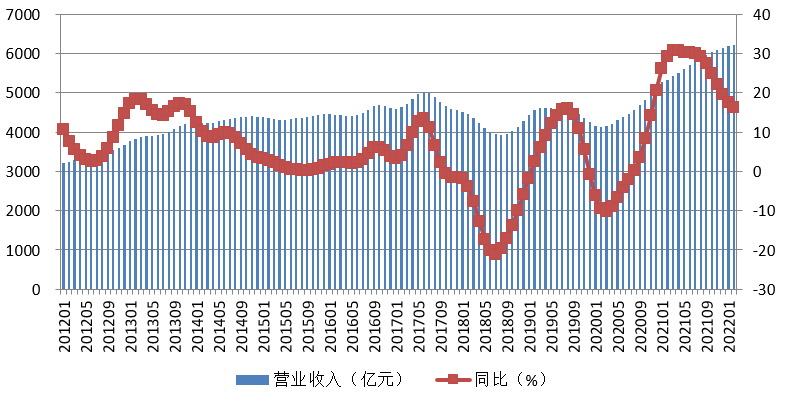

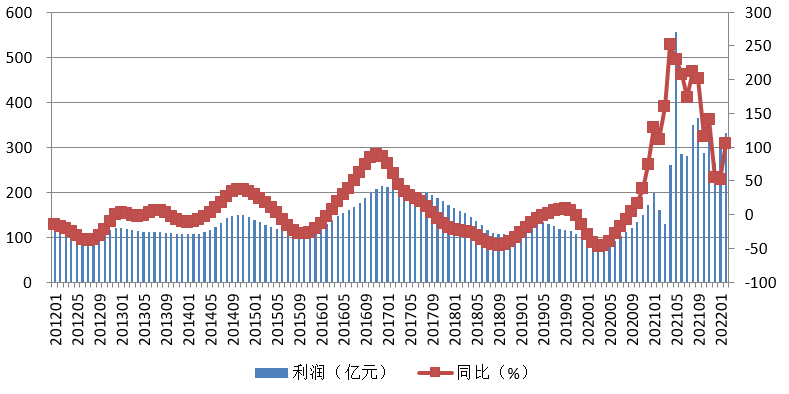

圖4 十種有(yǒu)色金屬產量變化示意圖 4、有色(sè)金屬工業固定資(zī)產投資額增(zēng)速明顯加快 根據國家統計局(jú)統計,今年1—2月份有色金屬工業(包括獨立黃金企業) 完成固定(dìng)資產投(tóu)資(zī)比去年同期增長16.1%,比(bǐ)2021年同(tóng)期的兩(liǎng)年平均增速(sù)加快13.9個百分點。其(qí)中,礦山采選完成固定資產投資下降1.8%;冶煉和壓延加工完成固定資產投資增長19.6%。其中(zhōng),1—2月份民間(jiān)完成有色金屬固定(dìng)資產投資比(bǐ)去(qù)年同期增長24.1%,增幅比有色金屬工業固定資產總投資(zī)增幅高8個(gè)百分點。 5、金屬價格普遍上漲(zhǎng),且漲幅明顯 3月份,受俄烏局勢(shì)緊張和(hé)青山鎳事件影響,大宗商品價格波動較大,2022年3月份,上期所(suǒ)六種基本金屬(shǔ)三月期(qī)貨收盤價格呈(chéng)現同比、環比普(pǔ)遍上漲的局(jú)麵。具體情況是:銅(tóng)73190元/噸(dūn),同、環比分別上漲11.3%、3.1 %;鋁22730元(yuán)/噸,同比上漲(zhǎng)32.9%,環比回落0.3%;鉛15820元/噸,同、環比分別上漲2.9%和1.3%;鋅26785元/噸(dūn),同(tóng)、環比分別上漲24.6%和7.1%;鎳215170元/噸,同、環(huán)比分別上漲78.3% 、23.2%;錫334920元/噸,同比上漲(zhǎng)92.2%,環比回(huí)落0.4%。國際方麵各(gè)主要金屬收盤價同(tóng)、環比價格普遍上(shàng)漲。銅10375美元/噸(dūn),同、環比分別(bié)上漲18.1%、5.0%;鋁3491美元/噸,同、環比分別上漲57.8%、3.6%;鉛2416美元(yuán)/噸,同、環比分別上(shàng)漲22.4%和1.2%;鋅4173.5美元/噸,同、環比分別上漲48.1%和13.8%;鎳32107美元/噸,同、環(huán)比分別上漲99.8%、32.2%;錫42910美元/噸,同比上漲69.0%,環比回落(luò)5.1%。 根據(jù)國家統計局統計,1—2月份9622家規上有色金屬(shǔ)工業(yè)企業(包括(kuò)獨立黃金企業(yè))實現營業收入11028.1億元,比去年(nián)同期增長26.3%。實現(xiàn)利潤總額590.7億元,比去(qù)年同期(按可比口徑計算,下同)增長61.2%。其中,獨(dú)立礦山企(qǐ)業實現利潤96.7億元,增長49.1%;冶煉企業實現利潤369.9億元,增長76.8%;加工企業實現利潤124.0億元,增長34.3%。

圖5 有色金(jīn)屬業務收入示意圖

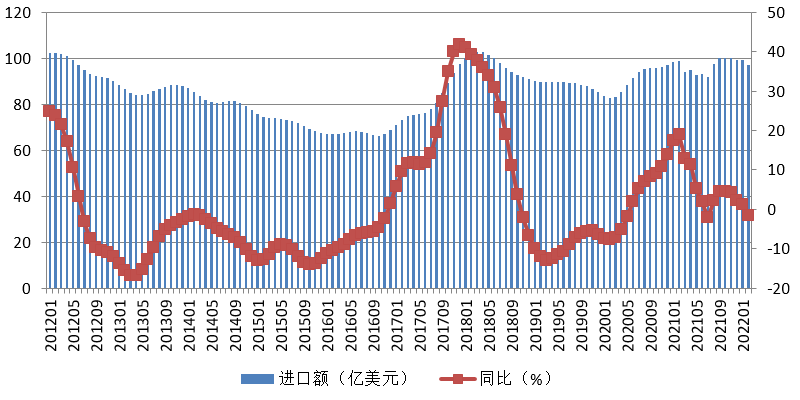

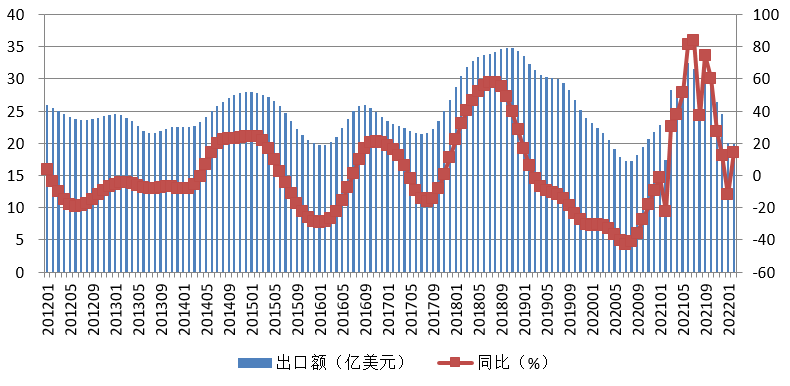

圖6 有色(sè)金屬利潤總額示意圖 6、進出(chū)口貿易額均出現回升 經季節調整,2月份有色金屬產品(pǐn)(不含黃金)進口額為100.6億美元,同比上升1.9%;出口額為(wéi) 24.0億美元,同比上升0.1%。

圖7 有色金屬進口額示意圖

圖8 有色金屬出口額示意圖 7、國內有色金屬行業(yè)延續向(xiàng)好的趨勢 國際方麵,2022年3月份以來在疫情和地(dì)緣政治衝(chōng)突雙重影響下,全球經濟增速有所放緩,短期麵臨供(gòng)給衝擊、需求收縮和預期轉弱的壓力。根據中國物流與采(cǎi)購聯合會4月6日發布的數據,2022年3月份全球製造業采購(gòu)經理指數(PMI)為54.1%,較上月下降0.8個百分點,較去年同(tóng)期下降3.7個百分點。分區域看,亞洲(zhōu)、歐洲、美洲和非洲製造業PMI較上月均有不同程度下降。當前(qián),俄烏衝突並沒(méi)有在短期內出(chū)現進一步緩和(hé)的(de)跡象,全球新冠疫情仍存在階段(duàn)性反彈的可(kě)能(néng)性,各國經濟(jì)和製造業能否(fǒu)持續複蘇仍有(yǒu)待觀察。 國內方麵,3月份以來,隨(suí)著穩(wěn)增長(zhǎng)政策發力,支持實體經濟的力度加大,國民經濟持續恢複,工業生產和投資消費增長加快,進出口增勢良好,就業物價總體穩定。但也應該看到,由於多地出現聚集性疫情,加之國際地緣政(zhèng)治(zhì)不穩定因素(sù)顯著增加,我國企業生產經營活動受到(dào)一定影響(xiǎng)。國家統計(jì)局3月31日發布的報(bào)告顯示,3月份中國製造業PMI為49.5%,比上月下降0.7個百分點,低於(yú)臨界(jiè)點,製造(zào)業總體景氣水平有所回落。總體來說,製造業出現以下4個特點:產需兩端同步走低;價格(gé)指數(shù)連續上升(shēng);高技術製造業保持擴張(zhāng);大型(xíng)企業運行相對穩定(dìng)。受本(běn)輪(lún)疫情(qíng)影響,局部地區(qū)部分企業臨時減產停產,且波(bō)及到上下遊相關企業的正(zhèng)常生產經營;同時,近(jìn)期國際地緣政治(zhì)衝突加劇,一些企業出口訂單減少或被取消(xiāo),製造業生產活(huó)動和市場需求有所減(jiǎn)弱。 產業(yè)方麵,有色(sè)金屬行(háng)業生產平穩,根據中國有色金屬工(gōng)業協(xié)會編製的《有色金(jīn)屬企(qǐ)業信心指數》,2022年一季度有色金屬企業信心指數(shù)為49.8,比上季度上升1.1個點。雖然仍處於(yú)臨界點以下,但需要(yào)指(zhǐ)出(chū)的是,本季度信心指數在經曆了三個季度的(de)連續回落後,首次出現上升(shēng)。其中,一季度即期指數為49.0,較去年四季度回落0.4個點;二季度預期指數為50.4,較上季度上升2.2個點(diǎn)。市場方麵,由於地緣政治因素(sù)、能源價格上漲,國內外市(shì)場銅鋁鉛鋅價格普遍出(chū)現上行的格局。以鋁為例,3月份受國際(jì)地緣政治形勢影(yǐng)響,加之原鋁供(gòng)應緊張擔憂(yōu)情緒升高,國際鋁價大幅上漲(zhǎng);國內鋁價(jià)高位寬幅(fú)震蕩。3月份,倫交所三(sān)個月期鋁最低跌至3219.5美元/噸,最高漲至 4073.5美元/噸(dūn),創曆史新高,收(shōu)於(yú)3468美(měi)元/噸,環比(bǐ)上漲73美元/噸或2.2%。同期,倫交所現貨平均價3539美元/噸,環比上漲8.5%;倫交所三個月合約平均價(jià)為3535美元/噸,較上個月上漲9.3%。海外市場(chǎng)受到能源(yuán)價格高漲以及(jí)對俄鋁產業製裁影響,鋁基本麵較強,倫鋁價格(gé)維持高位。國內供(gòng)應端,進口鋁土礦需求(qiú)較(jiào)好,價格維穩。氧化鋁方麵(miàn),有(yǒu)一部(bù)分供應缺口,維持緊平衡的格局。電解鋁方麵(miàn),企業陸續進行複產,產量處於快速恢複當中(zhōng),供應逐(zhú)漸轉向寬鬆。 綜合來看,目前(qián)國內穩(wěn)增長政策不斷發力,支持(chí)實力經濟(jì)的力度加大,國民經濟持續恢複,但是也(yě)應注意到,國(guó)內疫情出現多點多地散發的情(qíng)況,加之地(dì)緣政治(zhì)衝突加劇,外部環境不確定性加大,國內經濟恢複基礎仍不紮實,綜合(hé)各種因素導致(zhì)部分企業生(shēng)產(chǎn)經(jīng)營壓力大。我們(men)認為,近期有(yǒu)色金屬景氣指數(shù)預計有可能延“正常”區間下沿運行。 附注: 1、有色金屬產業先行合成指數(簡稱:先行指數)用於判斷有色金屬產業經濟(jì)運(yùn)行的近期變化趨勢。該指數由以下7項指標構成:LMEX指數(shù)、M2、家電產量、汽車產量、商品房銷售(shòu)麵(miàn)積、有色金屬產業(yè)固定資產月投資額、有色金屬產品進口額。 2、有色金屬產業一致(zhì)合成指數(簡稱:一致指數(shù))反映當前有色金屬(shǔ)產業經濟的運行狀況。該指數由以下5項指標構成:十種有色金屬產量、發電量、規模以上有色金屬企業主(zhǔ)營業務收(shōu)入、規模以上有色金屬(shǔ)企業利潤總額、有色(sè)金屬產品出口額。 3、有色金屬產業滯後合成指數(簡稱:滯後指數)與一致指標一起主要用來監測經濟變動的趨勢,起到事後驗證的作用。由以下3項指(zhǐ)標構成:規模以上有色金屬企業職(zhí)工人數、規模以上有色金屬企(qǐ)業產成品資金(jīn)(期末占用額)、規模以(yǐ)上有(yǒu)色金屬企業流動資產平均餘(yú)額。 4、綜合(hé)景氣指數反映當前有色金屬產業(yè)發展(zhǎn)景(jǐng)氣程度。景氣燈號圖把產業經濟運行狀態分(fèn)為5個級別,“紅燈”表示經濟過熱,“黃燈”表示經濟偏熱,“綠燈”表示(shì)經濟運(yùn)行正常,“淺(qiǎn)藍燈”表示經濟偏冷,“藍燈”表示經濟過冷(lěng)。對單(dān)項指標(biāo)燈號賦(fù)予不同(tóng)的權(quán)重,將其匯總(zǒng)而成的綜合景氣指數也同樣(yàng)由5個燈區顯示。綜合(hé)景氣指數由(yóu)12項指標構成,即先(xiān)行指數和一致指數的構(gòu)成指標。 5、編製指數所(suǒ)用各(gè)項指標均經過季節調整,已剔(tī)除季節因素。 6、每月(yuè)都將(jiāng)對以前的月度景氣指數進行修訂。當(dāng)時間序(xù)列(liè)加入最新的一個(gè)月的數據後,以往月(yuè)度景氣指數會或多或少地(dì)發生變化,這是模型自動修正的結(jié)果。 7、有色金屬產業包(bāo)括(kuò)有色金屬礦采選業和有色金屬冶煉壓延及加工業。為便於分析,編製有(yǒu)色金屬產業景氣指數時,暫未包括獨立黃金企業的數據。 |

| Print | Close |